El sistema bancario de Estados Unidos está roto. Eso no augura más fracasos de alto perfil como Credit Suisse. Los bancos centrales mantendrán a las instituciones moribundas con soporte vital.

Pero la era de las reservas basadas en el dólar y los tipos de cambio flotantes que comenzó el 15 de agosto de 1971, cuando Estados Unidos cortó el vínculo entre el dólar y el oro, está llegando a su fin. El dolor se transferirá de los bancos a la economía real, que se morirá de hambre de crédito.

Y las consecuencias geopolíticas serán enormes.

La confiscación del crédito en dólares acelerará el cambio a un sistema de reservas multipolar, con ventaja para el renminbi de China como competidor del dólar.

El oro, la "reliquia bárbara" aborrecida por John Maynard Keynes, desempeñará un papel más importante porque el sistema bancario en dólares es disfuncional y ninguna otra moneda, seguramente no el renminbi fuertemente controlado, puede reemplazarlo. Ahora, cerca de un precio récord histórico de 2 mil dólares la onza, es probable que el oro aumente aún más.

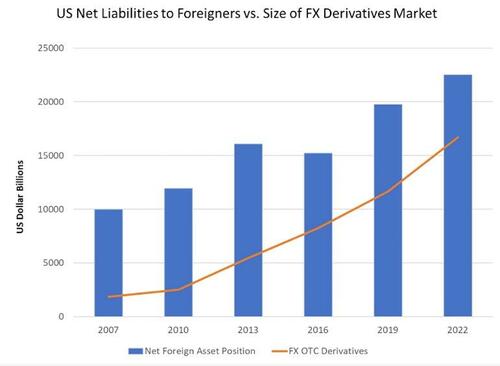

El mayor peligro para la hegemonía del dólar y el poder estratégico que otorga a Washington no es la ambición de China de expandir el papel internacional del renminbi. El peligro proviene del agotamiento del mecanismo financiero que hizo posible que Estados Unidos acumulara una posición negativa de activos extranjeros netos de 18 billones de dólares durante los últimos 30 años.

La institución insignia de Alemania, Deutsche Bank, alcanzó un mínimo histórico de 8 euros en la mañana del 24 de marzo, antes de recuperarse a 8,69 euros al final de las operaciones de ese día, y su prima de swap de incumplimiento crediticio, el costo del seguro de su deuda subordinada, se disparó a unos 380 puntos básicos por encima de LIBOR (London InterBank Offered Rate: "Tipo interbancario de oferta de Londres"), o 3,8%.

Eso es tanto como durante la crisis bancaria de 2008 y la crisis financiera europea de 2015, aunque no tanto como durante el cierre por el covid de marzo de 2020, cuando la prima superó 5%. Deutsche Bank no fallará, pero puede necesitar apoyo oficial. Es posible que ya haya recibido ese apoyo.

Esta crisis es completamente diferente a la de 2008, cuando los bancos recaudaron billones de dólares en activos dudosos basados en "préstamos mentirosos" a propietarios de viviendas. Hace 15 años, la calidad crediticia del sistema bancario estaba podrida y el apalancamiento estaba fuera de control. La calidad crediticia bancaria actual es la mejor en una generación. La crisis se deriva de la tarea ahora imposible de financiar la deuda externa en constante expansión de Estados Unidos.

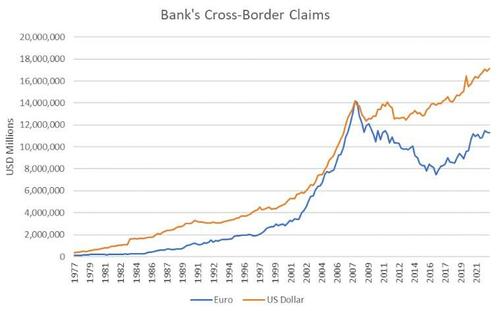

También es la crisis financiera más esperada de la historia. En 2018 el Banco de Pagos Internacionales —una especie de banco central para bancos centrales— advirtió que 14 billones de préstamos en dólares a corto plazo de bancos europeos y japoneses utilizados para cubrir el riesgo cambiario eran una bomba de tiempo a punto de explotar ("¿El volcán de derivados ya ha comenzado a erupcionar?", 9 de octubre de 2018).

En marzo de 2020 el crédito en dólares se estancó en una carrera por liquidez cuando comenzaron los confinamientos por el covid, lo que provocó una escasez repentina de financiamiento bancario. La Reserva Federal apagó el fuego abriendo líneas de intercambio multimillonarias a bancos centrales extranjeros. Amplió esas líneas de intercambio el 19 de marzo.

En consecuencia, el balance en dólares del sistema bancario mundial explotó, medido por el volumen de reclamaciones en el extranjero en el sistema bancario mundial. Esto abrió una nueva vulnerabilidad, a saber, el riesgo de contraparte o la exposición de los bancos a enormes cantidades de préstamos a corto plazo a otros bancos.

Los déficits crónicos en cuenta corriente de Estados Unidos de los últimos 30 años equivalen a un intercambio de bienes por papel: Estados Unidos compra más bienes de los que vende y vende activos —acciones, bonos, bienes raíces, etcétera— a extranjeros para compensar la diferencia.

Estados Unidos ahora debe 18 billones de dólares netos a los extranjeros, aproximadamente igual a la suma acumulada de estos déficits durante 30 años. El problema es que los extranjeros que poseen activos estadounidenses reciben flujos de efectivo en dólares, pero necesitan gastar dinero en sus propias monedas.

Con tipos de cambio flotantes, el valor de los flujos de efectivo en dólares en euros, yenes japoneses o renminbis chinos es incierto. Los inversores extranjeros necesitan cubrir sus ingresos en dólares, es decir, vender dólares estadounidenses en corto frente a sus propias monedas.

Es por eso que el tamaño del mercado de derivados de divisas se disparó junto con los pasivos de Estados Unidos con los extranjeros. El mecanismo es simple: Si recibe dólares pero paga en euros, vende dólares contra euros para cubrir su riesgo cambiario.

Pero su banco tiene que pedir prestados los dólares y prestárselos a usted antes de que pueda venderlos. Los bancos extranjeros pidieron prestados quizás 18 billones de dólares a los bancos estadounidenses para financiar estas coberturas. Eso crea una vulnerabilidad gigantesca: Si un banco parece poco fiable, como lo hizo Credit Suisse a principios de este mes, los bancos retirarán las líneas de crédito en una carrera global.

Antes de 1971, cuando los bancos centrales mantenían los tipos de cambio a un nivel fijo y Estados Unidos cubría su déficit en cuenta corriente relativamente pequeño transfiriendo oro a bancos centrales extranjeros a un precio fijo de 35 dólares la onza, nada de esto era necesario.

El fin del vínculo del oro con el dólar y el nuevo régimen de tipos de cambio flotantes permitieron a Estados Unidos tener déficits masivos en cuenta corriente al vender sus activos al mundo. La población de Europa y Japón estaba envejeciendo más rápido que la de Estados Unidos, por lo que tenía una necesidad correspondientemente mayor de activos de jubilación. Ese arreglo ahora está llegando a un final desordenado.

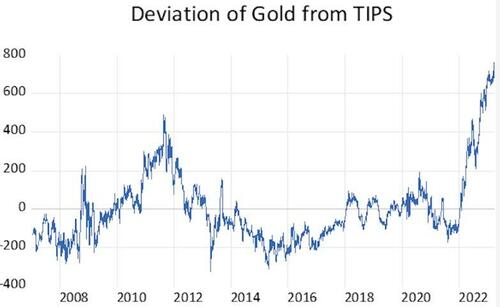

Un indicador a prueba de fallas del riesgo sistémico global es el precio del oro, especialmente el precio del oro en relación con las coberturas alternativas contra la inflación inesperada.

Entre 2007 y 2021 el precio del oro rastreó los valores del Tesoro de Estados Unidos indexados a la inflación ("TIPS") con una correlación de aproximadamente 90%.

Sin embargo, a partir de 2022 el oro subió mientras que el precio de las TIPS cayó. Algo así sucedió después de la crisis financiera mundial de 2008, pero el movimiento del año pasado ha sido mucho más extremo. A continuación se muestra el residuo de la regresión del precio del oro frente a los TIPS de vencimiento a 5 y 10 años.

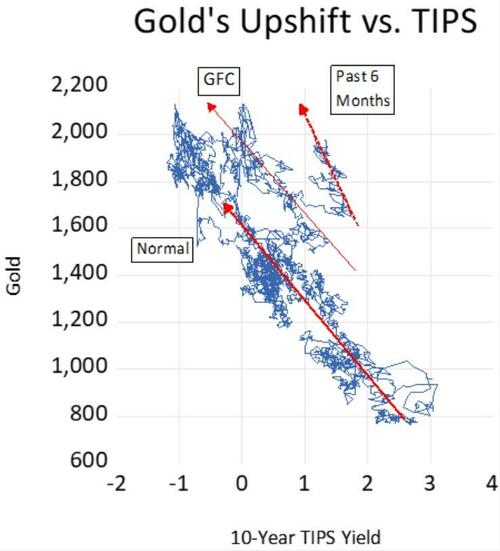

Si observamos los mismos datos en un gráfico de dispersión, está claro que la relación lineal entre el oro y las TIPS permanece en su lugar, pero ha cambiado tanto su línea de base como su pendiente.

En efecto, al mercado le preocupa que comprar protección contra la inflación del gobierno de Estados Unidos sea como los pasajeros del Titanic que compran un seguro de naufragio al capitán. El mercado del oro es demasiado grande y diverso para manipularlo. Nadie tiene mucha confianza en el Índice de Precios al Consumidor de Estados Unidos, el indicador contra el cual se determina el pago de TIPS.

El sistema de reservas en dólares no desaparecerá con un estallido, sino con un gemido. Los bancos centrales intervendrán para evitar cualquier fracaso dramático. Pero los balances bancarios se reducirán, el crédito a la economía real disminuirá y los préstamos internacionales en particular se evaporarán.

Al margen, el financiamiento en moneda local reemplazará el crédito en dólares. Ya hemos visto que esto sucede en Türkiye, cuya moneda implosionó durante 2019-2021 a medida que el país perdió el acceso a la financiación en dólares y euros.

En gran medida, el financiamiento comercial chino reemplazó al dólar y apoyó el notable cambio económico de Türkiye del año pasado. El sudeste asiático dependerá más de sus propias monedas y del renminbi. La rana dólar hervirá en lentos incrementos.

Es fortuito que las "sanciones" occidentales a Rusia durante el año pasado hayan llevado a China, Rusia, India y los Estados del golfo Pérsico a encontrar acuerdos de financiamiento alternativos. No se trata de un fenómeno monetario sino de una forma costosa, ineficiente y engorrosa de sortear el sistema bancario en dólares estadounidenses.

No obstante, a medida en que el crédito en dólares disminuya estos arreglos alternativos se convertirán en características permanentes del panorama monetario, y otros signos continuarán ganando terreno frente al dólar.

David P. Goldman es un economista, crítico musical y escritor estadounidense, conocido sobre todo por su serie de ensayos en Asia Times bajo el seudónimo de Spengler. Goldman afirma que escribe desde una perspectiva judeocristiana y a menudo se centra en factores demográficos y económicos en sus análisis. En 2015, Goldman y Uwe Von Parpart, antiguo colaborador de Asia Times, se unieron a un grupo inversor que se hizo con el control de Asia Times HK Ltd. Se convirtió en editor adjunto (Negocios) de Asia Times en 2020. Goldman fue jefe global de estrategia crediticia en Credit Suisse 1999-2002, jefe global de investigación de renta fija en Bank of America 2002-2005 y jefe global de investigación de renta fija en Cantor Fitzgerald 2005-2008. Sigue asesorando a consejeros delegados e inversores institucionales.

Este artículo fue publicado originalmente en inglés en Asia Times el 25 de marzo de 2023, la traducción para Misión Verdad fue realizada por el equipo de redacción y edición de esta tribuna.